M&Aに関する専門性は、企業にとっても個人にとってもますます重要な要素となっている。しかし一口に「M&Aに詳しい」と言っても、それは全く性質の異なるいくつかのスキルセットを意味するのでくれぐれも注意が必要だ。

最も根本的な切り口としては、「筋の良いM&Aへの取り組み」を目的としているか、「M&Aの取引成立」を目的としているかで区別できる。前者はM&Aを通じて企業価値を創造するための原理原則論(プリンシプル)、後者はM&Aの複雑な取引プロセスを実行・完遂するための実務知識(テクニカリティ)と言い換えられる。

両者ともにいわば車の両輪として重要であり優劣は無いのだが、漠然と「M&Aに詳しくなろう・詳しい人を育てよう」とだけ考えていると、テクニカリティばかりがクローズアップされてしまいやすい構造的な要因が存在する。その意味で実質的には多くの企業にとって、プリンシプルこそ明確に意識して追求することが重要な課題となっている。

真のワーストケース

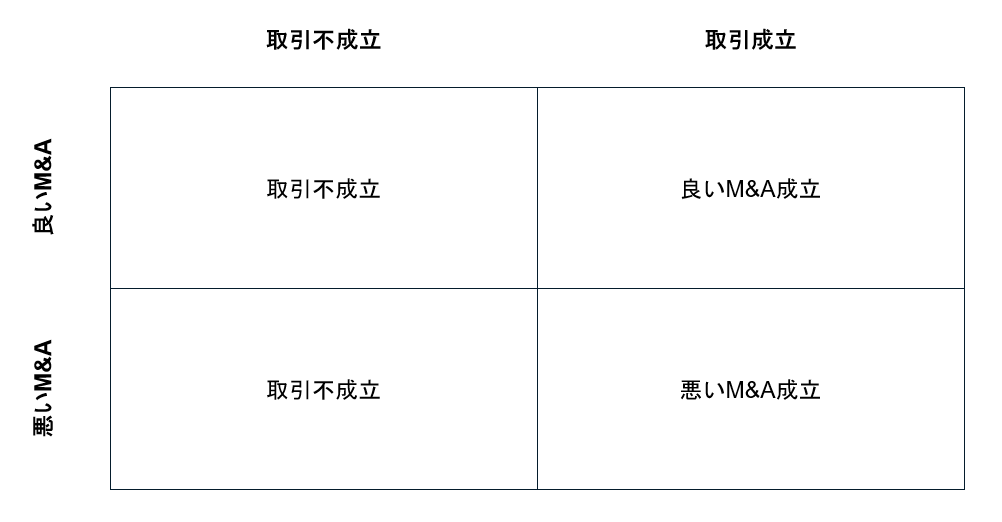

M&Aに取り組む企業にとってもっともダメージが大きい最悪のケースは「取引不成立」ではなく、「悪いM&Aの成立」である。

企業価値に対してマイナスの効果しか生んでいないM&A案件は、残念ながら相当数存在する。それに加えて、筋の悪いM&Aを立て直す努力(実際に立て直せるかどうかは別として)は往々にして従業員に対して負荷の非常に大きなタスクとなるので、精神的な面でもマイナスが大きい。

一般的な事業会社であれば、どんなに筋の悪い買収会社でも見切りをつけるのに3-5年、そこから清算するなり売却するなりといった始末をつけるのに1-3年程度はかかってしまうのが普通だ。その間に失われる価値は莫大であり、そうなるくらいならいっそ取引不成立に終わった方が、長い目で見れば傷ははるかに小さくて済むことになる。

だからこそ、本当に大事なのは「取引成立させること」ではなく、「筋の良い案件だけ取引に参加すること」および「取引成立した案件を実際に『良いM&A』にしていくこと」なのだ。改めて文章にすると当たり前すぎるくらい当たり前だが、にもかかわらずプリンシプルよりもテクニカリティに注意が逸れてしまいやすいのが現実である。

良きM&Aのための大原則

詳細は次の記事で書きたいと思うが、企業価値を創造するためには一定のプリンシプルにしつこく立ち返りながらM&Aに取り組むことが重要となる。

原則論はしょせん原則論なので、エッセンスだけ抽象化してしまえば箇条書き数項目で済んでしまうようなシンプルなものである(それを実務に落とし込んでいくのには強靭な規律と深い経験が要求されるが)。細かな知識を詰め込めば分厚い本が何冊でも書けてしまうテクニカリティとは対照的だ。

個人のキャリア形成という観点から言えば、この掴みどころのないプリンシプルを「体得しています」と証明することは、具体的なテクニカリティに関する知識量を示すよりも難しい。しかもゴールが取引成立ではなくその後の企業価値創造なので、結果が出るまでに時間がかかり、短期的に実績を積み増していくこともできない。プリンシプルは身につけるコストパフォーマンス・お得感を実感しづらいスキルなのである。

テクニカリティ優位の構造

一方、テクニカリティを武器に「M&A『取引』のスペシャリスト」としてキャリアを形成することは比較的容易だ。

どんなM&Aも、ディール成立直後は大抵の場合お祭りムードに包まれ担当チームの「快挙」となる。そしてPMI以降は他の人に任せ、対象会社が順調に伸びれば「あれは自分がまとめた案件だ」と言えば良し、伸び悩んだ場合は知らん顔をすることも、やろうと思えばできる。嘘のような話だが、事業会社でディール成立をゴールとしている人たちの中にはこのような動きを(半ば無意識に?)見せる人も少なくない。

また現実問題として世の中のM&A件数は基本的に増加傾向であり、それに伴って「とにもかくにもディールをまとめたい」というニーズも膨らんでいるので、テクニカリティ人材は常に引く手あまたと言ってよい。「良いM&Aか悪いM&Aか」という視点を失い、「取引成立か不成立か」で頭がいっぱいとなった人の目には、バリュエーションやSPA・コベナンツ等々における細かな落とし穴を塞いでくれるエキスパートの存在は何よりも心強く感じられるものだ。

少々テクニカリティを悪玉のように書き過ぎた節もあるが、強調したいのはテクニカリティが過大評価されているということ以上に、その陰に隠れて本当に大事なプリンシプルが見過ごされてしまいやすいという傾向である。

「良いM&A」を支えるプリンシプルの具体例については、次の記事で述べたい。